Como proteger as finanças pessoais quando a inflação sobe?

A inflação não aparece apenas nas notícias — aparece no supermercado, nas prestações, nas faturas e nas pequenas decisões do dia a dia.

Sérgio Paulo Candeias

5/10/20264 min read

Conteúdo da minha publicaçãoComo proteger as finanças pessoais quando a inflação sobe?

A inflação é silenciosa, mas o seu impacto sente-se todos os meses. Está no supermercado, na prestação da casa, na fatura da energia, nos seguros, nos transportes e até nas pequenas despesas do dia a dia.

Quando os preços sobem, o dinheiro perde poder de compra. Isto significa que, com o mesmo rendimento, compramos menos. A reação natural pode ser a preocupação, o corte apressado de despesas ou até decisões financeiras precipitadas. Mas, em finanças pessoais, a pressa raramente é boa conselheira.

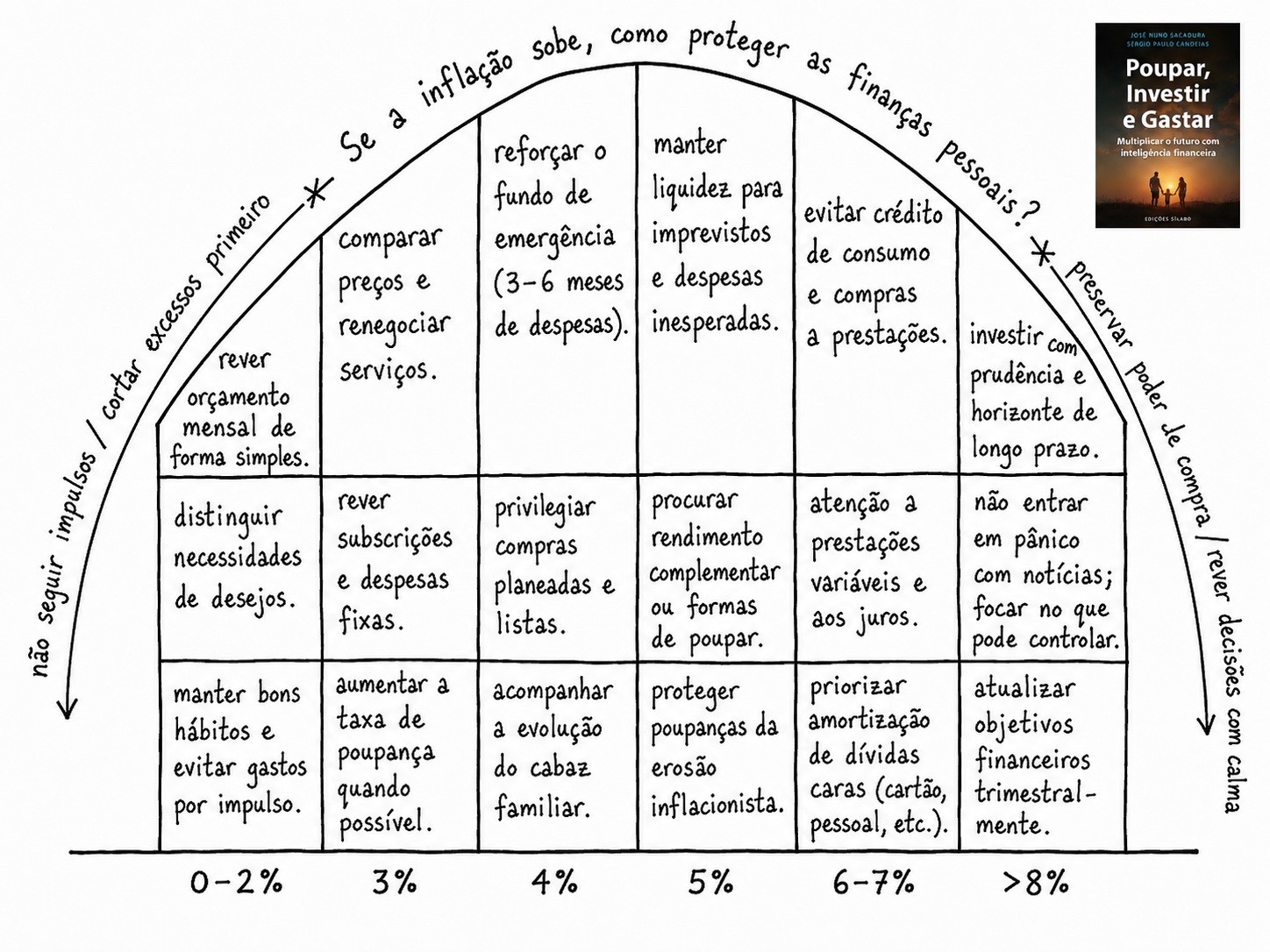

A imagem ilustra uma ideia simples: quanto mais alta é a inflação, maior deve ser a disciplina financeira. Não se trata de entrar em pânico. Trata-se de ajustar prioridades, rever hábitos e proteger melhor o futuro.

1. Começar pelo orçamento

Quando a inflação está controlada, entre os 0% e os 2%, o primeiro passo é simples: rever o orçamento mensal.

Muitas famílias não sabem exatamente para onde vai o dinheiro. E sem essa informação, é difícil tomar boas decisões. Rever o orçamento não significa viver com rigidez. Significa ganhar consciência.

O essencial é perceber:

quanto entra todos os meses;

quanto sai em despesas fixas;

quanto é gasto em consumo variável;

quanto é possível poupar;

que despesas são necessárias e quais são apenas desejos.

Esta distinção entre necessidades e desejos é uma das bases da literacia financeira. Não elimina o prazer de gastar, mas ajuda a gastar melhor.

2. Cortar excessos antes de cortar qualidade de vida

Quando os preços começam a subir, muitas pessoas pensam imediatamente em cortes radicais. Mas o primeiro passo deve ser cortar excessos.

Subscrições esquecidas, serviços duplicados, compras por impulso, taxas bancárias, seguros desajustados ou pequenos gastos repetidos podem representar uma fatia relevante do orçamento.

Antes de reduzir aquilo que realmente traz qualidade de vida, importa rever o que já não acrescenta valor.

A inflação obriga-nos a perguntar:

“Esta despesa ainda faz sentido para mim?”

3. Comparar preços e renegociar serviços

Com uma inflação próxima dos 3%, comparar preços deixa de ser apenas um hábito recomendável. Passa a ser uma ferramenta de defesa financeira.

Renegociar telecomunicações, seguros, energia, crédito habitação ou outros contratos pode libertar dinheiro todos os meses. Muitas vezes, a poupança não está em deixar de consumir, mas em pagar melhor pelo mesmo serviço.

Também é nesta fase que faz sentido rever despesas fixas. São elas que mais pesam no orçamento, porque se repetem todos os meses.

4. Reforçar o fundo de emergência

Quando a inflação sobe para níveis mais exigentes, como 4% ou 5%, o fundo de emergência torna-se ainda mais importante.

Idealmente, deve cobrir entre três a seis meses de despesas essenciais. Este fundo serve para proteger a família de imprevistos: perda de rendimento, despesas médicas, avarias, reparações ou qualquer situação inesperada.

Num contexto de inflação, a liquidez ganha valor. Ter dinheiro disponível evita recorrer a crédito caro em momentos de pressão.

O fundo de emergência não existe para gerar grande rentabilidade. Existe para dar segurança.

5. Planear compras e proteger a poupança

A inflação penaliza quem compra sem planear. Por isso, listas de compras, comparação de preços e compras antecipadas podem fazer diferença.

Mas há um ponto importante: comprar em quantidade só faz sentido quando existe utilidade real, espaço para armazenar e preço vantajoso. Caso contrário, transforma-se apenas noutra forma de desperdício.

Ao mesmo tempo, é necessário proteger a poupança da erosão inflacionista. Dinheiro parado durante muito tempo pode perder valor real. Isto não significa investir de forma precipitada, mas sim compreender alternativas, riscos, prazos e objetivos.

6. Evitar crédito de consumo

Com inflação mais elevada, os juros tendem a ganhar protagonismo. O crédito torna-se mais pesado e as prestações podem consumir uma parte maior do rendimento familiar.

Por isso, em cenários de inflação entre 6% e 7%, evitar crédito de consumo é essencial. Compras a prestações, cartões de crédito e empréstimos pessoais devem ser analisados com muito cuidado.

A prioridade deve ser reduzir dívidas caras. Em muitos casos, amortizar dívida com juros elevados pode ser uma das melhores decisões financeiras.

7. Não entrar em pânico

Quando a inflação ultrapassa níveis confortáveis, o medo aumenta. As notícias tornam-se mais alarmantes, os preços parecem mudar rapidamente e a incerteza cresce.

Mas o pânico raramente melhora decisões financeiras.

O foco deve estar no que é possível controlar:

orçamento;

hábitos de consumo;

nível de poupança;

endividamento;

fundo de emergência;

objetivos financeiros;

decisões de investimento de longo prazo.

Investir com prudência e horizonte temporal adequado continua a ser importante. O problema não está em investir. Está em investir sem compreender o risco, sem plano ou movido pelo medo.

8. Atualizar objetivos financeiros

A inflação também obriga a rever objetivos. Um plano financeiro criado há dois anos pode já não estar ajustado aos preços atuais.

Por isso, faz sentido rever objetivos financeiros trimestralmente. Perguntas simples ajudam:

O meu orçamento continua realista?

A minha poupança mensal ainda é possível?

O meu fundo de emergência está adequado?

As minhas dívidas estão controladas?

Os meus investimentos continuam alinhados com os meus objetivos?

Há despesas que devo renegociar?

A literacia financeira não elimina a inflação, mas melhora a forma como reagimos a ela.

Conclusão

A inflação é um teste à organização financeira de cada família. Quando os preços sobem, torna-se mais importante saber poupar, gastar com consciência e investir com prudência.

O objetivo não é viver com medo. É ganhar clareza.

Gerir melhor o dinheiro começa com conhecimento, mas continua com hábitos, disciplina e decisões consistentes.

É precisamente essa a mensagem central de Poupar, Investir e Gastar: multiplicar o futuro com inteligência financeira.

Porque proteger as finanças pessoais não depende apenas do rendimento que temos. Depende, sobretudo, da forma como decidimos usá-lo.

Poupar, Investir e Gastar

info@pouparinvestiregastar.pt

+351 965241506

© 2026. Poupar Investir e Gastar. Todos os direitos reservados.

Contacto e Informações

Blog