Crédito à Habitação em Portugal: Tudo o Que Precisa de Saber em 2026

Crédito à Habitação em Portugal: Tudo o Que Precisa de Saber em 2026 Desde as taxas de juro às prestações mensais — um guia quase completo para quem quer comprar casa com crédito em Portugal, com simulador integrado para calcular a sua prestação.

Sérgio Paulo Candeias

2/24/20268 min read

CRÉDITO À HABITAÇÃO | GUIA COMPLETO – Poupar Investir e Gastar.

Crédito à Habitação em Portugal: Tudo o Que Precisa de Saber em 2026

Desde as taxas de juro às prestações mensais — um guia completo para quem quer comprar casa com crédito em Portugal, com simulador integrado para calcular a sua prestação.

Por que é Importante Entender o Crédito à Habitação?

Comprar casa é, para a maioria dos portugueses, a maior decisão financeira da vida. E o crédito à habitação é o instrumento que torna isso possível — mas também o que pode condicionar as finanças de uma família durante décadas. Por isso, antes de assinar qualquer contrato, é fundamental perceber como funciona, quais são os custos reais e como comparar as propostas dos bancos.

Neste artigo, vamos explorar os principais aspetos do crédito à habitação em Portugal: como funciona, quais os indexantes disponíveis, o que influencia a prestação mensal e como pode simular o seu próprio crédito de forma gratuita.

O Que é o Crédito à Habitação?

O crédito à habitação é um empréstimo concedido por uma instituição financeira (geralmente um banco) para financiar a compra, construção ou obras de uma habitação. Em Portugal, este produto financeiro está regulado pelo Banco de Portugal e obedece a regras específicas de concessão, nomeadamente limites ao rácio entre o valor do empréstimo e o valor do imóvel (LTV — Loan-to-Value) e limites ao rácio de esforço (DSTI — Debt Service-to-Income).

As principais características de um crédito à habitação são:

• Prazo: tipicamente entre 15 e 40 anos (com tendência para prazos mais longos nas gerações mais jovens)

• Montante: geralmente até 90% do valor de avaliação ou do preço de compra (o que for menor), para habitação própria permanente

• Taxa de juro: pode ser variável (indexada à Euribor), fixa ou mista

• Prestação mensal: calculada com base no montante, taxa de juro e prazo

Como Funciona a Taxa de Juro no Crédito à Habitação?

A taxa de juro é um dos fatores mais determinantes no custo total de um crédito. Em Portugal, existem três modalidades principais:

1. Taxa Variável

A prestação mensal atualiza periodicamente (geralmente a cada 3, 6 ou 12 meses) em função da Euribor — o indexante de referência do mercado interbancário europeu. Quando a Euribor sobe, a prestação aumenta; quando desce, diminui. Segundo os dados do Banco de Portugal, a taxa média dos novos empréstimos a taxa variável desceu de cerca de 3,7% em dezembro de 2024 para aproximadamente 2,8% em dezembro de 2025 — um alívio significativo para quem contratou neste período.

2. Taxa Fixa

A prestação mantém-se constante durante todo o prazo do empréstimo ou durante um período previamente acordado. Oferece maior previsibilidade, mas os dados de 2025 mostram que a taxa fixa média se manteve entre 3,4% e 3,6%, terminando o ano com uma ligeira subida. Ou seja, em 2025, contratar a taxa fixa saiu mais caro do que a variável ou mista — embora garanta proteção contra futuras subidas de taxas.

3. Taxa Mista

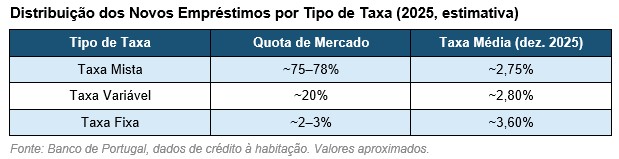

Uma combinação das duas anteriores: começa com uma taxa fixa durante um período inicial (por exemplo, 5 ou 10 anos) e depois passa a taxa variável. É atualmente a opção preferida pelos portugueses — e os números confirmam-no: os dados do Banco de Portugal mostram que a taxa mista captou cerca de 75 a 78% dos novos empréstimos ao longo de 2025. A sua taxa média desceu de ~3,0% para ~2,75% no mesmo período, tornando-a a opção com melhor relação entre previsibilidade e custo.

Dica Poupar Investir e Gastar: Em 2025, a taxa mista foi a escolha dominante em Portugal, combinando alguma estabilidade inicial com benefício das descidas da Euribor. Use o nosso simulador para comparar o impacto de cada modalidade na sua prestação mensal.

Que Tipo de Taxa Escolhem os Portugueses?

Os dados do Banco de Portugal sobre novos empréstimos em 2025 revelam uma tendência clara: a taxa mista é hoje a opção esmagadoramente preferida, representando entre 75% e 78% dos novos contratos ao longo de todo o ano. A taxa variável manteve uma fatia estável de cerca de 20%, enquanto a taxa fixa continua residual — com apenas 2% a 3% dos novos empréstimos.

Esta distribuição reflete a adaptação dos consumidores ao contexto de 2024-2025: após o choque das subidas de taxa, muitas famílias procuram alguma previsibilidade no curto prazo (oferecida pelo período fixo inicial da taxa mista) sem abdicar de beneficiar das descidas de taxas no médio e longo prazo.

A Euribor e o Seu Impacto nas Prestações

A Euribor (Euro Interbank Offered Rate) é a taxa à qual os bancos europeus se emprestam dinheiro entre si, e serve de referência para a maioria dos créditos à habitação de taxa variável em Portugal.

Após anos de taxas negativas ou próximas de zero, a Euribor subiu significativamente entre 2022 e 2023 na sequência das subidas das taxas de juro do Banco Central Europeu para combater a inflação. A partir de 2024, o BCE iniciou um ciclo de descidas, e os dados confirmam o alívio: a taxa média dos novos empréstimos a taxa variável baixou quase um ponto percentual ao longo de 2025, passando de cerca de 3,7% para 2,8%.

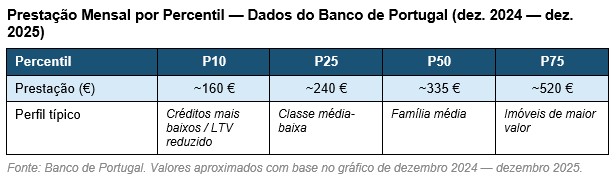

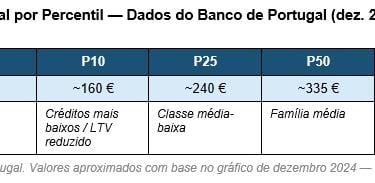

Para as prestações mensais, este alívio foi visível mas moderado. De acordo com os dados do Banco de Portugal, entre dezembro de 2024 e dezembro de 2025, as prestações mensais medianas (Percentil 50) para habitação própria permanente mantiveram-se relativamente estáveis, rondando os 330-340 euros — reflexo de um mercado onde os novos empréstimos beneficiam das descidas, mas os créditos mais antigos ainda estão em transição.

O Que Influencia o Valor da Sua Prestação Mensal?

Vários fatores determinam quanto vai pagar por mês pelo seu crédito à habitação:

• Montante do empréstimo: quanto maior, maior a prestação

• Prazo do empréstimo: prazos mais longos reduzem a prestação mas aumentam o custo total

• Taxa de juro (Euribor + spread): o spread é a margem de lucro do banco, negociável consoante o perfil do cliente

• Tipo de taxa: variável, fixa ou mista

• Seguros associados: seguro de vida e seguro multirriscos são geralmente exigidos e fazem parte da prestação total

• Bonificações: domiciliação de ordenado, cartões de crédito, fundos de poupança — podem reduzir o spread

A fórmula base da prestação de um crédito é simples, mas os detalhes fazem toda a diferença. É por isso que um simulador de crédito é uma ferramenta indispensável antes de avançar para qualquer negociação com um banco.

Simule Agora o Seu Crédito à Habitação

Use o nosso Simulador de Crédito à Habitação — grátis, sem registo e sem compromisso.

Com o simulador do Poupar Investir e Gastar pode:

• Calcular a prestação mensal estimada com base no montante, prazo e taxa de juro

• Comparar cenários de taxa variável, fixa e mista

• Ver o impacto de diferentes prazos no custo total do crédito

• Perceber como uma descida ou subida da Euribor afeta a sua prestação

• Calcular o esforço financeiro em função do seu rendimento

O simulador é uma ferramenta de apoio à decisão. Para uma proposta vinculativa, deverá sempre contactar diretamente as instituições financeiras e comparar a TAEG (Taxa Anual de Encargos Efetiva Global), que inclui todos os custos do crédito.

Dicas Para Conseguir as Melhores Condições

O mercado de crédito à habitação em Portugal é competitivo. Aqui ficam algumas estratégias para melhorar as condições do seu crédito:

1. Negoceie o Spread

O spread é a margem do banco e é negociável. Quanto melhor o seu perfil de risco (estabilidade laboral, rendimento, histórico de crédito), maior poder de negociação terá. Compareça na reunião com propostas de outros bancos.

2. Avalie as Bonificações com Atenção

Os bancos oferecem reduções no spread em troca de produtos associados (seguros, cartões, fundos). Faça as contas: por vezes, os custos dos produtos associados superam a poupança obtida no spread.

3. Considere o Prazo com Cuidado

Um prazo mais longo reduz a prestação mensal, mas aumenta o custo total do crédito. Um prazo de 40 anos pode parecer atrativo no imediato, mas paga muito mais em juros ao longo do tempo.

4. Tenha uma Poupança para Entrada

Os bancos financiam, em regra, até 90% do valor do imóvel para habitação própria permanente. Ter 10% do valor + custos de escritura e impostos (IMT, IMI, IS) em poupanças é o mínimo necessário.

5. Compare Propostas de Vários Bancos

Não aceite a primeira proposta. A diferença de 0,1 pontos percentuais no spread pode representar milhares de euros ao longo de 30 anos. Use comparadores e peça FINE (Ficha de Informação Normalizada Europeia) a cada banco.

Glossário: Termos que Deve Conhecer

O crédito à habitação tem um vocabulário próprio. Aqui estão os mais importantes:

• Euribor: taxa de referência do mercado interbancário europeu, indexante da maioria dos créditos variáveis em Portugal

• Spread: margem do banco, adicionada à Euribor para calcular a taxa de juro

• TAN (Taxa Anual Nominal): taxa de juro do empréstimo (Euribor + spread), sem outros custos

• TAEG (Taxa Anual de Encargos Efetiva Global): custo total do crédito, incluindo juros, comissões, seguros e outros encargos. É a taxa mais relevante para comparar propostas

• LTV (Loan-to-Value): rácio entre o montante do empréstimo e o valor do imóvel. Tipicamente limitado a 90% para habitação própria permanente

• DSTI (Debt Service-to-Income): rácio de esforço, ou seja, a percentagem do rendimento mensal líquido comprometida com prestações de crédito. O Banco de Portugal limita geralmente a 50%

• FINE: Ficha de Informação Normalizada Europeia — documento obrigatório que os bancos devem entregar com as condições personalizadas do crédito

• Amortização antecipada: pagamento parcial ou total do empréstimo antes do prazo. Tem custos associados (geralmente 0,5% do capital amortizado em taxa variável e 2% em taxa fixa)

Conclusão: Informação é o Melhor Investimento

Os dados do Banco de Portugal para 2025 contam uma história clara: as taxas desceram, a taxa mista domina o mercado e as prestações medianas estabilizaram perto dos 335 euros por mês. Mas atenção — os números agregados escondem realidades muito diferentes. O Percentil 10 paga cerca de 160 euros por mês, o Percentil 90 ultrapassa os 750 euros. A sua prestação depende do seu imóvel, do seu perfil financeiro e das condições que negociar.

O que os dados também mostram é que escolher bem o tipo de taxa faz diferença: em 2025, quem optou por taxa variável ou mista beneficiou de uma descida de quase um ponto percentual face à taxa fixa. Mas o futuro é incerto — e é precisamente para navegar essa incerteza que ferramentas como o simulador existem.

No Poupar Investir e Gastar, acreditamos que a literacia financeira é a melhor ferramenta para tomar boas decisões. Use o nosso simulador, explore os nossos guias e, acima de tudo, não tenha pressa numa das maiores decisões da sua vida.

→ Simule agora o seu crédito à habitação e descubra qual a prestação que se adapta ao seu orçamento, use o nosso simulador em recursos.

Este artigo tem caráter informativo e não constitui aconselhamento financeiro. Para uma decisão informada, consulte sempre um intermediário de crédito autorizado pelo Banco de Portugal.

Poupar, Investir e Gastar

info@pouparinvestiregastar.pt

+351 965241506

© 2026. Poupar Investir e Gastar. Todos os direitos reservados.

Contacto e Informações

Blog