Quando Todos Apostam na Queda: O Que Significa (e o Que Não Significa) um Short Interest Elevado

Descrição da publicação do blog.

Sérgio Paulo Candeias

2/13/20264 min read

Quando Todos Apostam na Queda: O Que Significa (e o Que Não Significa) um Short Interest Elevado.

Imagina uma sala cheia de traders, todos posicionados na mesma direção, todos a apostar que determinada ação vai cair. Parece consenso? Pode ser. Mas também pode ser o cenário perfeito para uma reviravolta explosiva.

É exatamente isso que um ranking de “Top Companies by Short Interest % of Float” te mostra: um mapa das ações onde o pessimismo está concentrado — e onde, paradoxalmente, alguns dos movimentos mais violentos podem estar à espreita.

Descodificar os números: o que estás realmente a ver

O “Short Interest % of Float” é uma métrica simples mas reveladora. Mede a percentagem do float — as ações efetivamente disponíveis para negociação no mercado, excluindo posições de insiders ou ações restritas — que foi vendida a descoberto e ainda não foi recomprada.

A fórmula é direta: ações vendidas a descoberto ÷ float × 100.

Quando vês, por exemplo, 30% de short interest, significa que quase um terço das ações disponíveis está nas mãos de investidores que lucram apenas se o preço descer. Não é pouco.

O panorama atual: onde está concentrado o pessimismo

Olhando para o ranking mais recente de empresas com capitalização superior a mil milhões de dólares, o cenário é revelador.

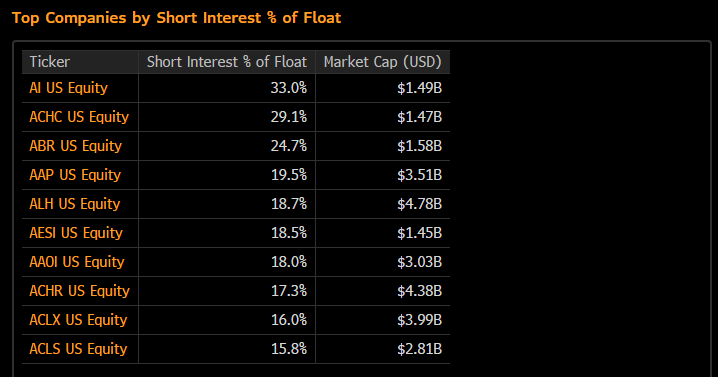

AI US Equity lidera a tabela com uns impressionantes 33% de short interest — um terço do float vendido a descoberto numa empresa de $1.49B. Logo atrás vem ACHC US Equity com 29.1% ($1.47B) e ABR US Equity com 24.7% ($1.58B).

O que chama a atenção não são apenas os números absolutos, mas a diversidade de capitalizações. Temos desde empresas mais pequenas na casa de $1.4B-$1.5B até AAP US Equity com $3.51B e 19.5% de short interest, ou ALH US Equity com $4.78B e 18.7%.

Esta dispersão sugere algo importante: o pessimismo não está concentrado num único setor ou tamanho de empresa. Cada uma destas posições tem a sua narrativa — talvez problemas operacionais específicos, preocupações setoriais, ou simplesmente avaliações que o mercado considera excessivas.

Mas há outra leitura possível: com short interest consistentemente acima dos 15-20% em todas estas empresas, qualquer catalisador positivo inesperado pode criar pressão significativa de cobertura. E quanto maior a capitalização (como nos casos de AAP ou ALH), maior a liquidez necessária para fechar essas posições de forma ordenada.

A dupla face de um número alto

Um short interest elevado conta uma história — mas que história exatamente? Aí é que está o truque.

Pode refletir convicção fundamentada. Talvez a empresa esteja com problemas estruturais: margens a comprimir, modelo de negócio ultrapassado, dívida insustentável. Os shorts, neste cenário, são simplesmente o mercado a antecipar o inevitável.

Ou pode criar um barril de pólvora. Quando muitos investidores estão posicionados do mesmo lado — o chamado crowded trade —, qualquer surpresa positiva pode despoletar um efeito dominó. Se o preço começa a subir, alguns shorts são forçados a fechar posições para limitar perdas. E fechar uma posição short significa… comprar a ação. Mais compras empurram o preço ainda mais para cima, forçando mais shorts a cobrir, numa espiral que se autoalimenta. É o short squeeze clássico, imortalizado por casos como GameStop ou AMC.

O erro que custa caro: confundir sinal com oportunidade

Aqui reside a armadilha mais comum: assumir que “short interest alto = oportunidade automática”, seja para comprar (apostando num squeeze) ou para vender a descoberto (seguindo o consenso).

A realidade é mais madrasta. Um short interest de 40% pode parecer tentador para quem sonha com um squeeze rápido — mas e se os fundamentos justificarem plenamente esse pessimismo? E se a empresa estiver mesmo em queda livre?

Por outro lado, entrar numa posição short apenas porque “toda a gente está a fazer” ignora um risco brutal: as perdas numa venda a descoberto são teoricamente ilimitadas. Enquanto numa compra tradicional o máximo que perdes é o capital investido, numa posição short o preço pode subir 100%, 200%, 500%… e tu pagas a conta. Acrescenta os custos de empréstimo das ações e as chamadas de margem, e percebes que operar do lado short exige disciplina e gestão de risco rigorosas.

Como usar esta informação sem te queimares

Se vais incorporar o short interest na tua análise — e há boas razões para o fazer —, alguns pontos merecem atenção:

Contexto de liquidez e “days to cover”. Quantos dias de volume médio seriam necessários para todos os shorts cobrirem as suas posições? Se forem muitos dias, a pressão potencial é maior.

Catalisadores no horizonte. Há resultados trimestrais a caminho? Algum evento regulatório? Mudanças na gestão? Qualquer surpresa pode ser o gatilho.

Dimensão e liquidez da empresa. Uma empresa de $1.5B com 33% de short interest comporta-se de forma muito diferente de uma de $4.7B com 18%. A primeira é mais volátil e sensível; a segunda exige mais capital para mover, mas também mais para cobrir posições.

Gestão de risco acima de tudo. Quer estejas a jogar o squeeze ou a seguir os shorts, define limites claros. Stop-loss não é opcional quando as perdas podem acelerar em minutos.

A reter ....

Um ranking de short interest não é uma lista de compras nem um guia de vendas. É um indicador de tensão no mercado — lugares onde há convicção forte, riscos assimétricos e, por vezes, oportunidades mal precificadas.

O truque está em perceber que a informação, sozinha, não decide nada. O que decide é como a interpretas, que outros dados cruzas com ela e, sobretudo, como geres o risco quando decides agir.

Porque no final, o mercado não premia quem tem razão — premia quem sobrevive tempo suficiente para que a sua tese se concretize.

Poupar, Investir e Gastar

info@pouparinvestiregastar.pt

+351 965241506

© 2026. Poupar Investir e Gastar. Todos os direitos reservados.

Contacto e Informações

Blog