Salário Bruto vs. Salário Líquido em Portugal

Todos os meses, o valor que aparece no contrato de trabalho é diferente do montante que efetivamente chega à conta bancária. Esta diferença entre salário bruto e salário líquido é um dos temas mais relevantes para qualquer trabalhador português — e em 2026 há novidades importantes a conhecer.

Sérgio Paulo Candeias

3/5/20267 min read

Salário Bruto vs. Salário Líquido em Portugal

Guia Completo para 2026

Todos os meses, o valor que aparece no contrato de trabalho é diferente do montante que efetivamente chega à conta bancária. Esta diferença entre salário bruto e salário líquido é um dos temas mais relevantes para qualquer trabalhador português — e em 2026 há novidades importantes a conhecer.

Este artigo explica, de forma clara e prática, como funciona o sistema de descontos obrigatórios em Portugal, quais os escalões do IRS em vigor, o que mudou com o Orçamento do Estado para 2026, e apresenta exemplos concretos para diferentes níveis salariais.

1. O que é o Salário Bruto?

O salário bruto é o valor total acordado entre o trabalhador e o empregador, antes de qualquer desconto. É o montante que consta no contrato de trabalho e que serve de base para o cálculo de todas as contribuições e impostos obrigatórios.

Em Portugal, o salário bruto inclui a remuneração base e pode ainda contemplar outros componentes remuneratórios, como diuturnidades, prémios ou comissões. É sobre este valor global que incidem os descontos para a Segurança Social e a retenção na fonte de IRS.

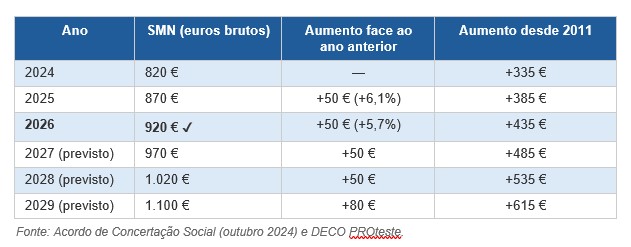

Salário Mínimo Nacional (SMN) em 2026: 920 euros brutos mensais — um aumento de 50 euros face aos 870 euros de 2025, fruto do acordo de concertação social assinado em outubro de 2024. O SMN é pago 14 vezes por ano, conforme o artigo 273.º do Código do Trabalho.

2. O que é o Salário Líquido?

O salário líquido — também chamado de "salário a receber" ou "take-home pay" — é o montante que efetivamente é creditado na conta bancária do trabalhador ao final de cada mês. Resulta da subtração ao salário bruto de todos os descontos obrigatórios: a contribuição para a Segurança Social e a retenção na fonte de IRS.

É com base no salário líquido que o trabalhador gere o seu orçamento familiar, pelo que compreender esta diferença é essencial para uma boa gestão financeira pessoal.

3. Os Descontos Obrigatórios em 2026

3.1 Segurança Social — 11%

Todos os trabalhadores por conta de outrem descontam 11% do salário bruto para a Segurança Social. Esta contribuição é obrigatória, independentemente do nível de rendimento, e financia a futura reforma, o subsídio de desemprego e o apoio em caso de doença ou outros riscos sociais.

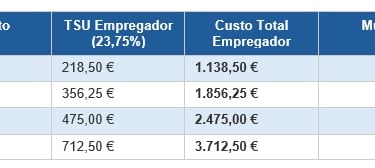

É importante notar que o empregador paga ainda, de forma adicional e invisível para o trabalhador, uma contribuição patronal de 23,75% sobre o salário bruto (Taxa Social Única — TSU). Este custo, que não afeta o salário líquido do trabalhador, tem impacto significativo no custo total da contratação para as empresas.

3.2 IRS — Imposto sobre o Rendimento das Pessoas Singulares

O IRS é um imposto progressivo: quanto maior o rendimento, maior a taxa aplicada. Ao contrário da Segurança Social, a taxa de retenção na fonte de IRS não é fixa — varia em função de três fatores determinantes:

• Nível de rendimento mensal bruto

• Estado civil (solteiro, casado único titular ou casado dois titulares)

• Número de dependentes a cargo

A retenção na fonte é um mecanismo de adiantamento mensal do imposto anual a pagar. No final de cada ano fiscal, quando o contribuinte entrega a declaração de IRS, é feito o acerto de contas: caso tenha retido demasiado ao longo do ano, recebe reembolso; caso tenha retido a menos, paga a diferença.

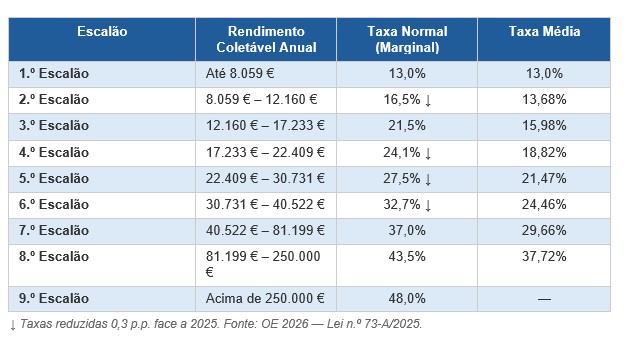

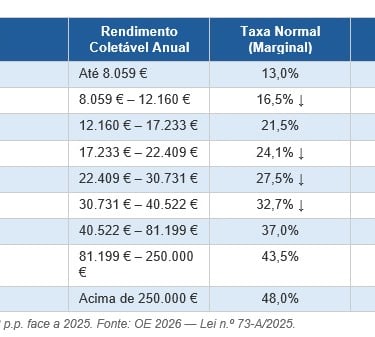

4. Os Escalões de IRS em 2026

O Orçamento do Estado para 2026 (Lei n.º 73-A/2025, publicado a 30 de dezembro de 2025) introduziu duas alterações importantes nos escalões de IRS:

• Atualização dos limites de todos os escalões em 3,51% — mecanismo automático que evita que aumentos salariais em linha com a inflação resultem numa carga fiscal superior (fenómeno da "progressividade a frio")

• Redução de 0,3 pontos percentuais nas taxas marginais do 2.º ao 5.º escalão — alívio fiscal direto para a classe média

5. O Mínimo de Existência e a Isenção de IRS

O mínimo de existência é uma regra do Código do IRS que impede que contribuintes com rendimentos muito baixos fiquem com um rendimento disponível insuficiente após a tributação. Em 2026, este limiar é fixado em 12.880 euros anuais — equivalente a 920 euros × 14 meses.

Esta garantia tem uma consequência prática muito importante: quem recebe exclusivamente o salário mínimo nacional está completamente isento de IRS em 2026, pagando apenas os 11% para a Segurança Social. As tabelas de retenção na fonte publicadas pelo Governo em 6 de janeiro de 2026 confirmam que rendimentos mensais até 920 euros ficam dispensados de qualquer retenção de IRS.

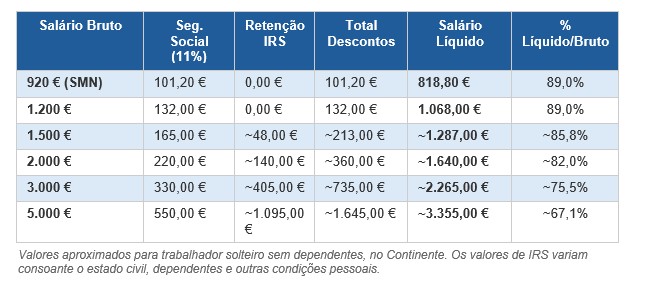

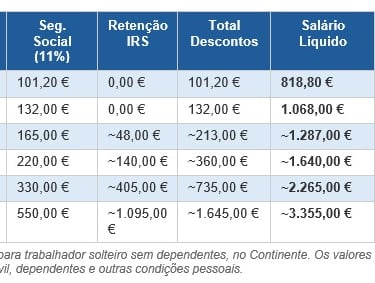

6. Exemplos Práticos: Do Bruto ao Líquido

Os exemplos seguintes ilustram o impacto dos descontos obrigatórios para diferentes perfis salariais típicos em Portugal em 2026, considerando um trabalhador solteiro, sem dependentes (o perfil mais tributado).

7. O IRS Jovem — Benefício Fiscal para Jovens Trabalhadores

O Orçamento do Estado para 2026 reforçou significativamente o regime do IRS Jovem, desenhado para reter talento em Portugal. Trabalhadores com menos de 35 anos beneficiam de isenções progressivas sobre o rendimento do trabalho:

• 1.º ano de trabalho: isenção de 100% do IRS (até ao limite de 40 × IAS)

• 2.º ao 4.º ano: isenções progressivamente decrescentes, ainda assim muito expressivas

• A partir do 5.º ano: o regime termina e aplicam-se as tabelas gerais

Estes jovens devem certificar-se de que a entidade empregadora está a aplicar a tabela de retenção de IRS Jovem e não a tabela geral, sob pena de perderem este benefício ao longo do ano.

8. O Custo Real para o Empregador

Para além do salário bruto que o trabalhador conhece, o empregador suporta um custo adicional significativo: a contribuição patronal para a Segurança Social, que ascende a 23,75% do salário bruto (Taxa Social Única — TSU). Este valor não é visível no recibo de vencimento, mas tem impacto direto no custo total da contratação.

9. Subsídios e Complementos Salariais

9.1 Subsídio de Alimentação

O subsídio de alimentação não integra o salário base, mas é um complemento muito comum em Portugal. Em 2026, o limite isento de impostos para pagamento em cartão/vales de refeição é de 10,46 euros por dia. Este valor está isento de IRS e de Segurança Social, pelo que representa um benefício real e imediato para o trabalhador.

Se pago em numerário (dinheiro), o limite de isenção é inferior (6 euros por dia). A diferença representa um argumento relevante na negociação salarial.

9.2 Subsídio de Férias e de Natal

Os trabalhadores por conta de outrem têm direito a receber 14 meses de salário por ano: 12 meses de salário mensal, acrescidos do subsídio de férias e do subsídio de Natal, cada um equivalente a um salário mensal inteiro. Estes dois subsídios estão sujeitos aos mesmos descontos (Segurança Social e IRS) que o salário normal.

O trabalhador pode optar por receber estes subsídios de forma integral em junho e dezembro, ou diluídos em duodécimos ao longo dos 12 meses — o que aumenta a liquidez mensal mas não altera o valor total anual recebido.

10. Tendências e Perspetivas até 2029

O acordo de concertação social celebrado em outubro de 2024 entre o Governo, a UGT e as confederações patronais estabelece uma trajetória de aumentos programados para o salário mínimo nacional:

Conclusão

A diferença entre salário bruto e salário líquido em Portugal é significativa e varia substancialmente em função do nível de rendimento. Para quem recebe o salário mínimo de 920 euros em 2026, a diferença é de 101,20 euros (apenas o desconto de 11% para a Segurança Social), ficando com 818,80 euros líquidos mensais — graças à isenção de IRS garantida pelo mínimo de existência.

À medida que o salário sobe, a carga fiscal cresce progressivamente. Para um salário de 2.000 euros brutos, o trabalhador solteiro recebe aproximadamente 1.640 euros líquidos (82%). Para rendimentos acima de 3.000 euros, a diferença pode ultrapassar os 25% do valor bruto.

As alterações introduzidas pelo OE 2026 — atualização dos escalões em 3,51% e redução das taxas do 2.º ao 5.º escalão — visam aliviar a carga fiscal sobre a classe média e proteger o poder de compra face à inflação acumulada. O reforço do IRS Jovem é um incentivo adicional relevante para trabalhadores até aos 35 anos.

Para calcular o seu salário líquido com precisão, recomenda-se sempre a utilização de um simulador oficial como o da Autoridade Tributária (Portal das Finanças) ou o nosso na parte de recursos do site, tendo em conta o estado civil, o número de dependentes e outros fatores pessoais que influenciam a retenção na fonte de IRS.

Poupar, Investir e Gastar

info@pouparinvestiregastar.pt

+351 965241506

© 2026. Poupar Investir e Gastar. Todos os direitos reservados.

Contacto e Informações

Blog